Published: 29 Oct 2021

നിങ്ങളുടെ റിട്ടയർമെന്റ് പ്ലാനിൽ സ്വർണ്ണത്തിന് എങ്ങനെ ഒരു പ്രധാന പങ്ക് വഹിക്കാനാകും?

നിങ്ങളുടെ സജീവ തൊഴിൽ ജീവിതത്തിന്റെ അവസാന ഘട്ടമാണ് റിട്ടയർമെന്റ്. അതോടെ നിങ്ങളുടെ സ്ഥിര വരുമാനത്തിന്റെ വരവ് നിലയ്ക്കുന്നു. അപ്പോൾ മുതൽ, നിങ്ങളുടെ ചെലവുകൾ നിറവേറ്റാനായി നിങ്ങൾ കൂടുതലും ആശ്രയിക്കുന്നത് നിങ്ങളുടെ സമ്പാദ്യത്തെയും നിക്ഷേപത്തെയും ഇതര വരുമാന സ്രോതസ്സുകളെയുമാണ് (വസ്തുവിൽ നിന്നുള്ള വാടക പോലുള്ളവ). ശരാശരി വിരമിക്കൽ പ്രായം 60 വയസ്സ് ആയതിനാൽ, നിങ്ങൾക്ക് ആസൂത്രണം ചെയ്യാൻ നിരവധി വർഷങ്ങളുണ്ട്, സ്വർണ്ണത്തിൽ നിക്ഷേപിക്കുന്നത് ഇത് ചെയ്യാൻ നിങ്ങളെ സഹായിക്കും.

ഒരു റിട്ടയർമെന്റ് ഫണ്ടിനുള്ള നിക്ഷേപ പോർട്ട്ഫോളിയോ

പണപ്പെരുപ്പം വർദ്ധിക്കുന്ന സാഹചര്യത്തിൽ സ്ഥിര വരുമാന നിക്ഷേപങ്ങൾ എങ്ങനെ ഗുണം ചെയ്തേക്കാം എന്നതിനെപ്പറ്റി ഏവർക്കും ആശങ്കയുണ്ടാകാം. വിപണിയുടെ വളർച്ചയിലൂടെ പണമുണ്ടാക്കുക വഴി ഈ ആശങ്കകളിൽ ചിലത് പരിഹരിക്കാൻ മാർക്കറ്റ്-ലിങ്ക്ഡ് നിക്ഷേപങ്ങൾക്ക് കഴിയും. പേപ്പറിൽ, നിങ്ങളുടെ നിക്ഷേപ പോർട്ട്ഫോളിയോയുടെ ഡെറ്റ്-ഇക്വിറ്റി മിക്സ് നിങ്ങളുടെ റിട്ടയർമെന്റ് ഫണ്ട് സൃഷ്ടിക്കാൻ പര്യാപ്തമായതായി തോന്നിയേക്കാം. എന്നിരുന്നാലും, നിങ്ങളുടെ പോർട്ട്ഫോളിയോയിൽ സ്വർണ്ണം ഉൾപ്പെടുത്തുന്നത് ദീർഘകാലാടിസ്ഥാനത്തിൽ നിങ്ങളെ സഹായിക്കും. അത് എങ്ങനെയെന്ന് നോക്കാം:

വിരമിക്കൽ ആസൂത്രണം ചെയ്യുന്നതിൽ സ്വർണ്ണം പ്രധാനമാകുന്നത് എന്തുകൊണ്ട്?

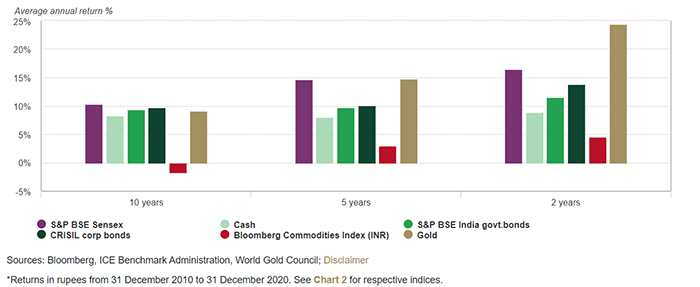

ദീർഘകാല റിട്ടേൺ: ദീർഘകാലാടിസ്ഥാനത്തിൽ നോക്കുമ്പോൾ, 10 വർഷത്തിനുള്ളിൽ (2010 ഡിസംബർ 31 മുതൽ 2020 ഡിസംബർ 31 വരെ) ശരാശരി വാർഷിക റിട്ടേണിന്റെ അടിസ്ഥാനത്തിൽ സ്വർണ്ണം മറ്റ് നിരവധി ആസ്തി വിഭാഗങ്ങളെക്കാൾ മികച്ച പ്രകടനം കാഴ്ചവെച്ചിട്ടുണ്ട്. ക്യാഷ്, S&P, BSE , ഇന്ത്യാ ഗവൺമെന്റിന്റെ ബോണ്ടുകൾ, CRISIL കോർപ്പ് ബോണ്ടുകളെൾ, ബ്ലൂംബെർഗ് ചരക്ക് സൂചിക എന്നിവയെക്കാളും മികച്ച പ്രകടനം കാഴ്ചവച്ചിരിക്കുന്നു, പ്രത്യേകിച്ചും കഴിഞ്ഞ 5 വർഷക്കാലത്ത്. കഴിഞ്ഞ രണ്ട് വർഷത്തിനിടയിൽ, S&P, BSE സൂചികയെ മറികടക്കാൻ സ്വർണ്ണത്തിന് കഴിഞ്ഞിട്ടുണ്ട്, അതിനെക്കാൾ ഏകദേശം 8% ലീഡ് നേടുകയും ചെയ്തു. അതിനാൽ, നേരത്തേ തന്നെ സ്വർണ്ണത്തിൽ നിക്ഷേപിക്കുന്നത് നിങ്ങൾക്ക് കൂടുതൽ വരുമാനം ഉണ്ടാക്കുകയും നിങ്ങളുടെ വിരമിക്കൽ ആസൂത്രണത്തെ സഹായിക്കുകയും ചെയ്യും.

പണപ്പെരുപ്പത്തിന് എതിരെയുള്ള വേലി: 1981 മുതൽ, സ്വർണ്ണത്തിന്റെ ശരാശരി വാർഷിക റിട്ടേൺ (AAR) അതേ കാലയളവിലെ ഇന്ത്യയുടെ ഉപഭോക്തൃ വില സൂചികയെക്കാൾ 10% കൂടുതലാണ്. പരമ്പരാഗതമായി, സ്വർണ്ണം പണപ്പെരുപ്പത്തെ മറികടന്നിട്ടുണ്ട്, അങ്ങനെ ഒരു പണപ്പെരുപ്പത്തിന് എതിരെയുള്ള വേലിയായി വർത്തിക്കുന്നു. എന്നിരുന്നാലും, ദീർഘകാലാടിസ്ഥാനത്തിൽ മാത്രമേ ഇത് ഗുണം ചെയ്യൂ, കാരണം വിപണിയിലെ ചാഞ്ചാട്ടം സ്വർണ്ണ വിലയിൽ ഹ്രസ്വ കാലയളവിൽ ഏറ്റക്കുറച്ചിലുകൾ ഉണ്ടാക്കും. വിരമിക്കൽ ആസൂത്രണം ഒരു ദീർഘകാല പരിപാടിയാണ്, പണപ്പെരുപ്പത്തെ തടയുന്ന ഒന്ന് എന്ന നിലയ്ക്ക് സ്വർണ്ണത്തിലുള്ള നിക്ഷേപം ഒരു ഭാഗമായി അതിൽ ഉൾപ്പെടുത്തണം.

സുരക്ഷയും വൈവിധ്യവും: സ്വർണ്ണ നിക്ഷേപം നിങ്ങളുടെ പോർട്ട്ഫോളിയോയിൽ സുരക്ഷയും വൈവിധ്യവും ചേർക്കുന്നു. ഓഹരികൾ പോലുള്ള നിക്ഷേപങ്ങൾ വിപണിയിലെ സാഹചര്യങ്ങളെ ആശ്രയിച്ച് കൂടുകയോ കുറയുകയോ ചെയ്തേക്കാം, എന്നാൽ സ്വർണ്ണം താരതമ്യേന സുരക്ഷിതമായ ഒരു ആസ്തിയാണ്. റിസ്ക് കൂടിയ നിക്ഷേപങ്ങളുള്ള പോർട്ട്ഫോളിയോയിൽ റിസ്ക് കുറഞ്ഞ ആസ്തികളും ഉൾക്കൊള്ളിച്ച് ഒരു സന്തുലനമുണ്ടാക്കണം. മിക്ക അസറ്റ് ക്ലാസ്സുകൾക്കും നേർ വിപരീതമായി പ്രവർത്തിക്കുന്നതിനാൽ സ്വർണ്ണം ഇതിന് സമഗ്രമായ ഒരു ഓപ്ഷനായിരിക്കും. ഓഹരികൾ വീഴുമ്പോൾ സ്വർണ്ണത്തിന്റെ മൂല്യം എല്ലായ്പ്പോഴും കൂടുന്നതിനാൽ നിങ്ങളുടെ ഇക്വിറ്റി മൂല്യത്തിലെ ഇടിവിൽ നിന്ന് സംരക്ഷിക്കാൻ അതിനു കഴിയും. ഉദാഹരണത്തിന്, 2008-ലെ സാമ്പത്തിക പ്രതിസന്ധിയുടെ സമയത്ത്, വെറും ഒരു വർഷത്തിനുള്ളിൽ സ്വർണ്ണം 48% ഉയർന്നു, എന്നാൽ ഓഹരി സൂചികകൾ 56% കുറയുകയാണ് ചെയ്തത്.

സ്ഥിര വരുമാന നിക്ഷേപങ്ങളുടെ കുറയുന്ന പലിശ നിരക്ക്: മാഹാവ്യാധി കാരണം ജനപ്രിയ സ്ഥിര വരുമാന നിക്ഷേപങ്ങൾക്ക് സമീപകാലത്ത് അതിന്റെ വരുമാനത്തിൽ കുത്തനെ ഇടിവ് ഉണ്ടായി. പിപിഎഫിന്റെ പലിശ നിരക്ക് 1986-2000 കാലഘട്ടത്തിൽ 12% ആയിരുന്നു, എന്നാൽ ഇപ്പോൾ അതു വളരെ താഴ്ന്ന് 7.1% ആയിരിക്കുന്നു. നിങ്ങളുടെ വിരമിക്കൽ ആസൂത്രണത്തിന് കൂടുതൽ ലാഭകരമായ ദീർഘകാല നിക്ഷേപ ഓപ്ഷനായി ഇത് സ്വർണ്ണത്തിന്റെ സ്ഥാനം ഉയർത്തുന്നു.

ലിക്വിഡിറ്റി: ഇന്ത്യയിലെ മൾട്ടി കമ്മോഡിറ്റി എക്സ്ചേഞ്ചിൽ, പ്രതിദിനം 61 ലക്ഷം കോടിയിലധികം രൂപയുടെ സ്വർണ വ്യാപാരമാണ് നടക്കുന്നത്. ഇത് എളുപ്പത്തിൽ ട്രേഡ് ചെയ്യാനും വിൽക്കാനും കഴിയുന്ന ഒരു ലിക്വിഡ് ആസ്തിയാണ്. അതിനാൽ, വിരമിക്കലിനു ശേഷമുള്ള നിങ്ങളുടെ സമ്പത്തിൽ കുറച്ച് സ്വർണ്ണമുണ്ടെങ്കിൽ, അത് ശരിക്കുള്ളതോ ഡിജിറ്റൽ രൂപത്തിലുള്ളതോ ആയിരുന്നാലും, നിങ്ങൾക്ക് പണക്ഷാമം നേരിടേണ്ടിവന്നാൽ അത് ഉപയോഗപ്രദമാകും. ഒരു അടിയന്തിര സാഹചര്യം ഉണ്ടാകുന്നപക്ഷം ഇത് സഹായകമായി വന്നേക്കാം.

പാരമ്പര്യ സ്വത്തുക്കളും സമ്മാനങ്ങളും: നിങ്ങൾ മതിയായ ഒരു റിട്ടയർമെന്റ് ഫണ്ട് സ്വരുക്കൂട്ടുകയാണെങ്കിൽ, അതിന്റെ ഒരു ഭാഗം നിങ്ങൾ ഒരു അനന്തരാവകാശിക്ക് കൈമാറാൻ ആഗ്രഹിച്ചേക്കാം. സ്വർണ്ണമായുള്ള പൈതൃകസ്വത്തിന് (അതിന്റെ ഭൗതിക രൂപത്തിൽ) നികുതി കൊടുക്കേണ്ടതില്ല. പാരമ്പര്യമായി ലഭിച്ച സ്വർണ്ണം നിങ്ങളുടെ കുടുംബത്തിനായി നിങ്ങൾക്ക് അവശേഷിപ്പിക്കാവുന്ന പാരമ്പര്യ സ്വത്തിന്റെ ഒരു പ്രധാന ഭാഗമാക്കി മാറ്റാം. കൂടാതെ, നിങ്ങളുടെ പക്കൽ ആവശ്യത്തിന് സ്വർണം ഉണ്ടെങ്കിൽ നിങ്ങളുടെ പ്രിയപ്പെട്ടവർക്ക് സ്വർണ്ണം സമ്മാനമായി നൽകാനും കഴിയും. ഇതുകാരണം അവർ നിങ്ങളുടെ സ്വർണ്ണത്തിന്റെ അവകാശികളാകുക മാത്രമല്ല, അവർ സ്വർണ്ണ നിക്ഷേപ സംസ്കാരത്തിന്റെ ഒരു ഭാഗമാകുകയും ചെയ്യും.

നിങ്ങളുടെ വിരമിക്കലിനായി ആസൂത്രണം ചെയ്യുമ്പോൾ, ചെറു പ്രായത്തിലേ സ്വരുക്കൂട്ടി വെക്കാൻ ആരംഭിക്കേണ്ടത് പ്രധാനമാണ്. നിങ്ങളുടെ നിക്ഷേപത്തിൽ നിന്നുള്ള വരുമാനം ആസ്വദിക്കാനും നിങ്ങളുടെ റിട്ടയർമെന്റ് തുകയുടെ പലിശവളർച്ചയ്ക്കും ഇത് വലിയ സമയപരിധി നൽകുന്നു. നിങ്ങളുടെ നിക്ഷേപങ്ങളുടെ ദൈർഘ്യവും, അവയിൽ നിന്നുള്ള വരുമാനത്തിന്റെ മാർജിനുകളും ഈ നിക്ഷേപത്തിന്റെ വളർച്ചയിൽ നിർണായകമാണ്. പണപ്പെരുപ്പത്തെ മറികടക്കുന്നതും ദീർഘകാല വിശ്വാസ്യത നൽകുന്നതുമായ കാര്യങ്ങളിൽ നിക്ഷേപിക്കുന്നതിലൂടെ, വിരമിച്ചതിനു ശേഷവും നിങ്ങളുടെ ജീവിതശൈലി നിലനിർത്താൻ നിങ്ങൾക്കു കഴിയും. സ്വർണ്ണത്തെ നിങ്ങളുടെ സമ്പാദ്യത്തിന്റെ ഒരു ഭാഗമായി ഉൾപ്പെടുത്തി, നിങ്ങളുടെ റിട്ടയർമെന്റ് പ്ലാനിങിലൂടെ നിങ്ങൾ നേടാൻ ഉദ്ദേശിക്കുന്ന ലക്ഷ്യങ്ങളിൽ എത്തിച്ചേരാൻ നിങ്ങൾക്ക് കഴിയും.